Australienii nu știu aproape nimic despre cele un milion de trusturi din țară, cu excepția detaliilor care au apărut în urma unor dispute juridice de familie dezordonate cu privire la active de milioane de dolari.

Chiar și beneficiarii acestor trusturi pot rămâne la întuneric cu privire la operațiunile lor și nu primesc întotdeauna banii care le sunt distribuiți „pe hârtie”.

Detaliile trusturilor – în special trusturile discreționare – sunt învăluite în secret, iar puterea revine administratorului care administrează activele.

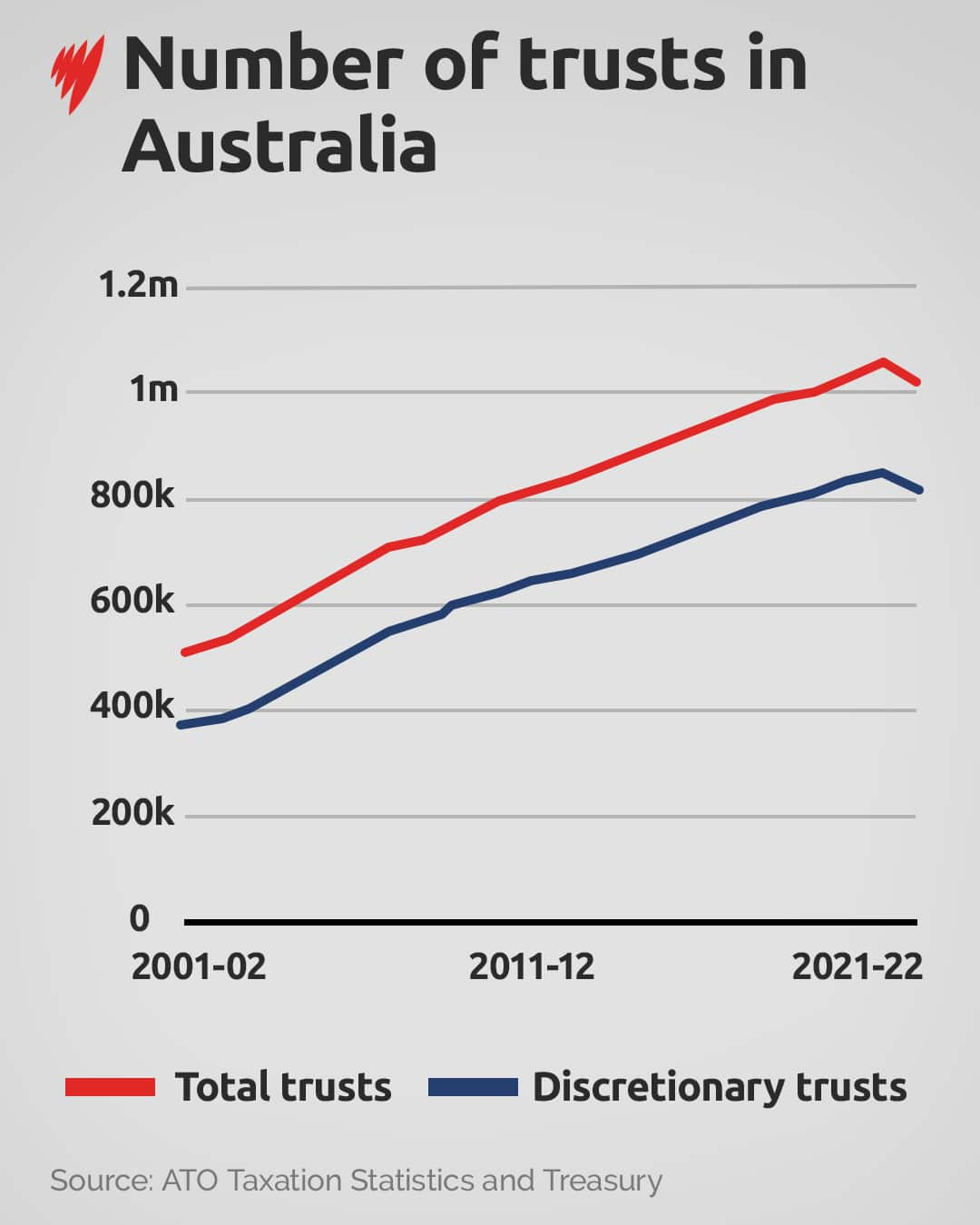

Dar popularitatea trusturilor din Australia a crescut vertiginos. Numărul acestora s-a dublat în mai puțin de 20 de ani, de la 501.860 în 2003/04 la peste un milion în 2022/23.

De zeci de ani, grupuri precum Australian Council of Social Service (ACOSS) au cerut mai multă transparență în ceea ce privește trusturile, care au fost folosite pentru spălarea banilor și pentru a ascunde bunuri în problemele instanțelor de familie.

Australia nu are un registru public care să ofere detalii despre trusturi, iar Oficiul Australian pentru Impozite (ATO) nu ține un registru al actelor de trust cu detaliile beneficiarilor.

ACOSS spune că trusturile au fost, de asemenea, „utilizate și abuzate de contribuabilii înstăriți de mulți ani” pentru reducerea la minimum a impozitelor.

„Se crede că atât de mulți oameni le folosesc pentru orice alt motiv decât pentru a evita impozitele”, spune CEO-ul ACOSS Cassandra Goldie.

Angajații care primesc un salariu sau un salariu, în general, nu își pot direcționa veniturile în trusturi din cauza regulilor care îi împiedică să evite impozitul.

Ele sunt, în general, folosite numai de cei care dețin afaceri sau au active generatoare de venituri, cum ar fi proprietăți de închiriere sau portofolii de acțiuni.

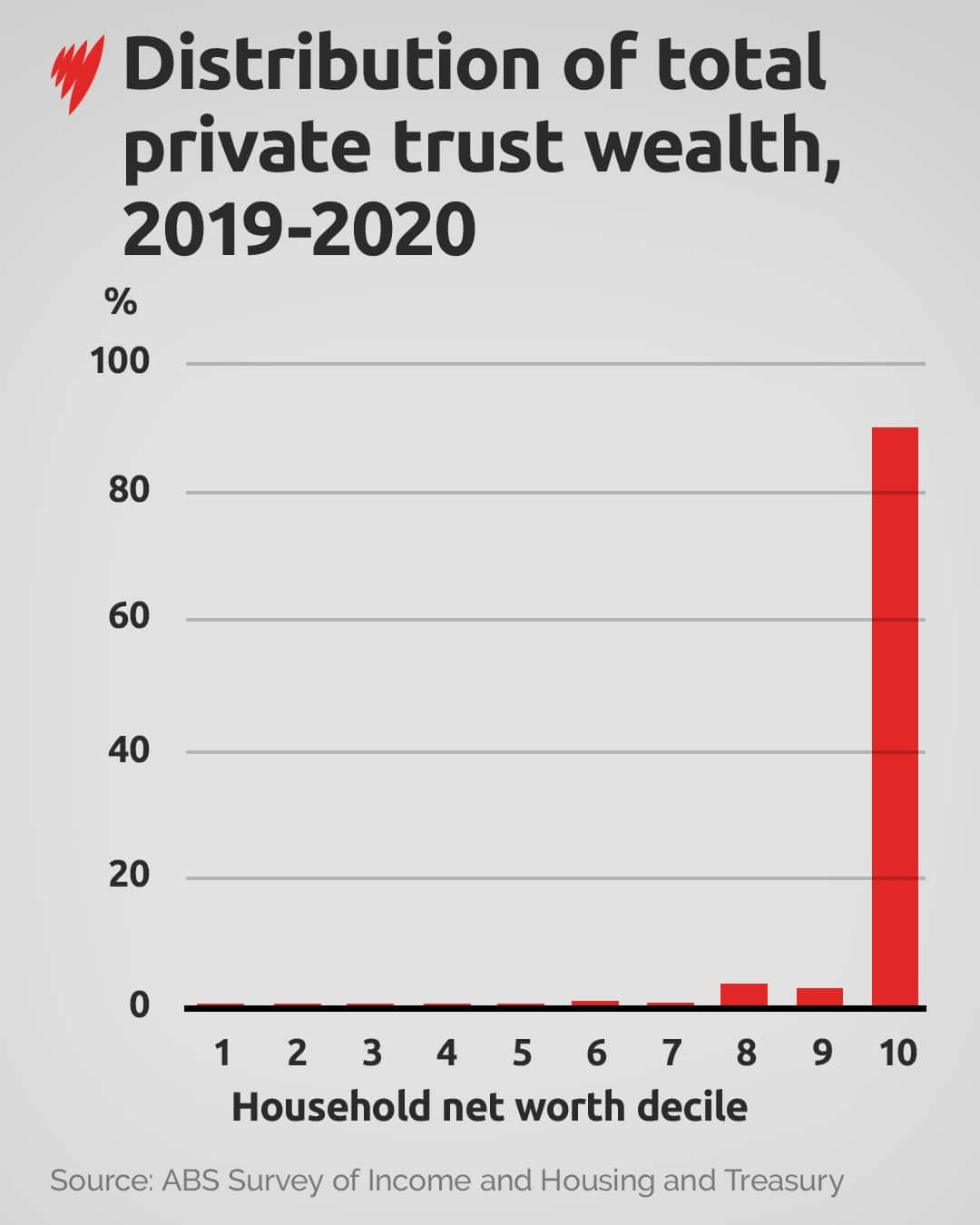

Conform datelor din 2019-2020, cele mai bogate 10% dintre gospodării dețin mai mult de 90% din averea privată.

Acum, guvernul reprimă trusturile, anunțând modificări în bugetul din acest an cu privire la modul în care acestea vor fi impozitate.

Dezbaterea a reînnoit controlul asupra modului în care funcționează trusturile și de ce un sistem care controlează cantități mari de bogăție rămâne în mare parte ascuns vederii publice.

De ce sunt trusturile atât de populare?

În esență, un trust constă dintr-o persoană – mandatarul – care deține titlul legal asupra activelor sale, dar trebuie să le administreze în beneficiul altora – beneficiarii.

Există multe tipuri de trusturi. Un exemplu comun este un „trust fix”, care permite oamenilor să investească bani într-un proiect și să primească un procent fix din venit. Înainte ca corporațiile moderne să se răspândească, aceste trusturi au fost adesea folosite ca o formă timpurie a structurii de investiții colective.

Trusturile s-au dezvoltat în Anglia medievală și au fost adesea folosite ca o modalitate prin care oamenii să aibă grijă de văduve și copii. Astăzi, ele sunt folosite pentru o gamă mult mai largă de scopuri, inclusiv planificarea patrimoniului, donațiile de caritate, succesiunea afacerilor și gestionarea activelor pentru minori sau membri vulnerabili ai familiei.

Peter Radan, profesor onorific de drept la Universitatea Macquarie, spune că trusturile au fost folosite de aristocrații bogați în 19.th secol pentru a păstra bunurile în cadrul unei familii și pentru a menține moșii vaste care altfel ar fi sparte la moartea capului familiei.

“[When] el moare, la cine se duce? În mod normal, ai dori să beneficiezi toți copiii tăi și asta ar însemna neapărat spargerea proprietății”, spune el pentru SBS News.

Radan indică emisiunea TV Downton Abbey ca o ilustrare a provocărilor de a menține intactă o proprietate mare de-a lungul generațiilor.

Un exemplu mai modern ar fi Hope Margaret Hancock Trust, care ajută la păstrarea bogăției celei mai bogate persoane din Australia, Gina Rinehart, și a familiei ei.

În ultimii ani, acest trust a făcut obiectul unui litigiu amplu, care a dus la eliminarea lui Rinehart din funcția de administrator după ce a încercat să extindă funcționarea trustului și în plângerile copiilor ei că li s-au refuzat informații importante.

Acest trust a fost un trust discreționar – adesea numit trust de familie – și i-a dat Rinehart o putere semnificativă de a decide cum erau gestionate activele transmise de la tatăl ei, Lang Hancock, și cât de mult venituri au primit copiii ei.

Cum sunt folosite trusturile pentru a minimiza impozitele

Trusturile discreționare au fost criticate pentru rolul lor de a le permite oamenilor să-și reducă povara fiscală.

Spre deosebire de trusturile fixe, administratorul unui trust discreționar nu trebuie să aloce veniturile unei formule stabilite. În schimb, ei pot alege cum să împartă banii între beneficiari.

Acest lucru le permite să aloce veniturile în cel mai avantajos mod în fiecare an, adesea prin direcționarea distribuirilor către membrii familiei cu cote marginale de impozitare mai mici.

Dale Boccabella, profesor asociat de drept fiscal la Universitatea din NSW, spune că beneficiarul ideal este, în general, un adult care nu câștigă prea mult (cum ar fi cineva care studiază la universitate).

Acest lucru se datorează faptului că, în trecut, veniturile din trust au fost alocate persoanelor fizice și impozitate la rate normale.

Dacă persoana nu are alt venit, aceasta beneficiază de pragul de scutire de impozit de 18.200 USD și poate primi până la 22.575 USD fără impozit din cauza compensației pentru venituri mici. Rata maximă de impozitare de 45 de cenți apare doar odată ce venitul ajunge la 190.001 USD.

Prin urmare, cineva cu un venit mare poate reduce valoarea impozitului pe care îl plătește dacă înființează un trust și apoi distribuie acest venit către membrii familiei cu venituri mai mici, într-o practică cunoscută sub numele de împărțire a veniturilor.

Orice impozit care trebuie plătit la o rată mai mare poate fi, de asemenea, limitat prin înființarea a ceea ce este cunoscut sub numele de „companie cu găleți”. Venitul alocat companiei este supus unei cote de impozitare pe profit de aproximativ 30 la sută, mai degrabă decât cotei de impozitare individuale de 45 la sută. Impozitul suplimentar se poate aplica ulterior dacă profiturile sunt plătite persoanelor fizice sub formă de dividende.

Experții spun că există motive legitime pentru a utiliza trusturi, cum ar fi pentru planificarea succesiunii și protecția activelor, dar criticii susțin că majoritatea acestor obiective pot fi atinse folosind structuri alternative, cum ar fi crearea unei companii, care poate, de asemenea, să minimizeze riscul ca activele personale să fie confiscate pentru achitarea datoriilor comerciale.

Anul trecut, ATO a clarificat că trusturile nu ar trebui să fie folosite de cineva care realizează venituri din servicii personale – cum ar fi un comerciant sau un medic care își conduce propriile afaceri – și a avertizat că ar putea fi expuși riscului de a încălca legile privind evitarea impozitelor.

Dacă o persoană este plătită pentru serviciile sale, dar împarte veniturile cu un soț care nu este implicat în afacere, de exemplu, acest lucru ar putea fi văzut ca o contravenție, conform noilor orientări practice de conformitate.

Familiile sunt „folosite” pentru a reduce taxele

Boccabella spune că un trust care generează aproximativ 100.000 de dolari în venituri poate evita plata impozitului dacă alocă bani către cinci beneficiari (cum ar fi un cuplu și trei copii adulți care nu lucrează). Alți membri ai familiei, cum ar fi mătuși, veri, nepoate și nepoți, pot fi, de asemenea, folosiți în acest scop.

„Jocul pe care îl joacă ei este că identifici o persoană dintre beneficiarii care au un profil fiscal bun [which] în mod normal înseamnă că nu au prea multe alte venituri”, spune el.

El spune că mandatarul are unele obligații de a anunța oamenii dacă sunt beneficiari ai unui trust, dar acest lucru nu se face întotdeauna și uneori nici măcar nu primesc banii.

„Realitatea este că beneficiarii sunt folosiți ca simplă comoditate”, spune el.

Dacă copilul nu primește de fapt acești bani, devine [even] mai mult o glumă.

Un purtător de cuvânt al ATO a declarat pentru SBS News că, în general, venitul din trust nu trebuie să fie plătit fizic beneficiarului pentru ca acesta să fie eficient din punct de vedere fiscal.

Dar dacă aceste sume nu sunt plătite, beneficiarul rămâne în drept să primească venitul și poate solicita mandatarului să efectueze plata la o dată ulterioară.

Trusturile nu sunt ușor accesibile lucrătorilor obișnuiți

Grupuri precum Family First Party spun că familiile au nevoie de scutirea fiscală obținută prin împărțirea veniturilor, care reduce suma plătită de gospodării și le oferă părinților flexibilitatea de a rămâne acasă și de a îngriji copiii mici.

Dar în documentele sale bugetare, guvernul notează că acordurile de încredere nu sunt disponibile pentru majoritatea lucrătorilor.

Se spune că structuri precum trusturile discreționare le permit persoanelor cu venituri mai mari și persoanelor bogate să obțină cote de impozitare mai mici decât lucrătorii obișnuiți.

Reducerile fiscale oferite prin intermediul trusturilor, alături de reducerea impozitului pe câștiguri de capital și de amplificarea negativă, sunt disponibile în principal persoanelor care au active substanțiale, notează documentele bugetare.

Marți, guvernul a anunțat că va introduce un impozit minim de 30% pe venitul trusturilor discreționare începând cu 1 iulie 2028.

Se așteaptă să colecteze 4,5 miliarde de dolari în cinci ani din cauza schimbării.

Guvernul spune că reformele vor „alinia mai îndeaproape ratele de impozitare a veniturilor din trusturile discreționare cu ratele plătite de lucrătorii și familiile care își câștigă existența din salarii”.

Organizația profesională de contabilitate CPA Australia spune că trusturile sunt o structură de lungă durată folosită de întreprinderile mici, fermieri, profesioniști și investitori.

Directorul fiscal al CPA, Jenny Wong, spune că unii oameni s-ar putea confrunta cu costuri semnificative de tranzacție atunci când se restructurează din trusturi discreționare din cauza schimbărilor.

În timp ce bugetul include scutiri pentru a ajuta oamenii să iasă din trusturi, Wong spune că eficacitatea acestuia va depinde dacă guvernele de stat și de teritoriu oferă și scutiri de taxe de timbru.

Schimbă „echitarea câmpului de joc”

David Richardson, cercetător senior la Institutul Australian, spune că schimbările par a fi o încercare bună de a aborda abuzurile care implică trusturi.

“Este păcat că nu va genera venituri până în 2029-2030. Dar, în rest, așteptăm cu nerăbdare să vedem detaliile în legislația care este introdusă în parlament”.

ACOSS a salutat, de asemenea, modificările, spunând că vor introduce un element de corectitudine în tratamentul fiscal al trusturilor private.

Boccabella spune că politica are multe de oferit și că taxa de 30% ar menține sistemul cât mai simplu posibil.

“Este perfect? Nu, este foarte greu să obții un rezultat perfect aici… dar echivalează puțin terenul de joc.”

Cu toate acestea, el observă că trusturile testamentare deja existente nu sunt supuse impozitului minim de 30%.

Trusturile pot rămâne în vigoare timp de 80 de ani sau mai mult

Trusturile testamentare, care sunt create atunci când cineva moare, oferă cote de impozitare și mai favorabile din cauza excepțiilor legate de veniturile copiilor.

Persoanele cu vârsta sub 18 ani se confruntă cu cote de impozitare ridicate în Australia, cu excepția cazului în care câștigă bani printr-un loc de muncă, propria afacere sau anumite alte categorii scutite. Aceste măsuri au fost introduse pentru a împiedica părinții să evite impozitul prin împărțirea veniturilor.

Dacă copiii obțin bani din venituri din investiții, ei sunt impozitați cu 45c în dolar peste 1.307 USD.

Dar banii distribuiți printr-un trust testamentar sunt scutiți și pot fi în schimb impozitați la rate normale pentru adulți, cu un prag efectiv de scutire de taxe de 22.575 USD.

Boccabella spune că trusturile testamentare permit alocarea veniturilor nepoților – chiar dacă au doar câteva zile – care pot revendica apoi pragul de scutire de impozit.

„Această concesiune se poate aplica în potențial trei sau patru generații, deoarece trusturile pot dura în general timp de 80 de ani”, spune el.

„Așa că poți da un copil… a [tax] concesiune pentru că străbunicul lor a murit.

Copilul nici nu ar fi cunoscut persoana respectivă. Aceasta este [why] este în categoria de râs.

Activele unui trust trebuie, în general, să fie învestite după 80 de ani (cu excepția cazului în care este stabilită o dată mai devreme), ceea ce înseamnă că proprietatea asupra activelor este transferată anumitor persoane și se plătesc orice impozit pe câștig de capital sau alte taxe.

Cu toate acestea, trusturile din Queensland au voie să continue timp de 125 de ani, în timp ce cele din Australia de Sud pot rămâne în vigoare pe termen nelimitat.

Trusturile testamentare deja existente nu vor fi afectate de schimbările fiscale ale guvernului albanez, dar Boccabella spune că este important să se asigure că fondurile viitoare plătesc o parte echitabilă din impozite, având în vedere transferul istoric de avere între generații care are loc în Australia.

„Nu este neobișnuit pentru oameni [to have] trei, patru, cinci milioane de dolari [in property].

„Se transmite multă bogăție”.

Pentru cele mai recente de la SBS News, descărcați aplicația noastră şi abonați-vă la newsletter-ul nostru